Жеке кәсіпкерлерге арналған салық салудың оңайлатылған жүйесі: ол қандай есептерді ұсынады, бақылау-касса машинасы қажет, жеке кәсіпкер жеңілдетілген салық жүйесі бойынша қандай салық төлейді + жүктеу үшін құжаттар үлгілері

Сәлеметсіз бе, құрметті өмірге арналған идеялардың оқырмандары! Бүгін біз әңгімелесемізжеке кәсіпкерлерге оңайлатылған салық салу жүйесі (СТЖ), бұл не, қандай жағдайларда қолдануға болады, жеке кәсіпкер жеңілдетілген салық жүйесі бойынша жұмысшыларсыз (қызметкерлермен) қандай салықтар төлейді және т.б.

Айтпақшы, сіз қазірдің өзінде доллардың қанша тұратындығын көрдіңіз бе? Валюта бағамдарының айырмашылығымен ақша табуды осы жерден бастаңыз!

Өз бизнесіңізді бастау дегеніміз федералдық заңнамаға сәйкес бухгалтерлік есеп пен есеп беруді ұйымдастыру. Жеке кәсіпкерлер үшін заңда белгілі бір кәсіпорынның пайда мөлшері мен шығындарын ескере отырып, салықты есептеу жүйесін таңдау нұсқалары қарастырылған.

Сіз бизнес жүргізу кезінде қандай салық режимін қолдануды таңдай аласыз, ол СТС, ОСН, ПСН және т.с.с. болуы мүмкін. Патенттік салық салу жүйесі, жеке кәсіпкерлік қызметтің қандай түрлері осы режимге жататындығы және т.б. туралы толығырақ, біз өткен санымызда жазған болатынбыз.

Салық ауыртпалығын төмендету шеңберінде кәсіпкерлер салық салудың оңайлатылған жүйесін таңдайды ең қолайлы бөлігі ретінде есеп берудің қарапайымдылығы және салықтар мен алымдар бойынша төлемдер... Сондықтан біз бұл салық режимін толығырақ қарастырамыз.

Бұл мақалада сіз білесіз:

- Жеке кәсіпкерлерге салық салудың оңайлатылған жүйесі деген не - нюанстары мен ерекшеліктері;

- Жеңілдетілген салық жүйесі бойынша жеке кәсіпкер қандай салық төлейді;

- Жеке кәсіпкер СТЖ-ға есеп берудің қандай түрін ұсынады (жұмысшыларсыз, жұмысшыларымен);

- Маған жеңілдетілген салық жүйесі бар жеке кәсіпкерге касса қажет пе (қандай жағдайда қажет және т.б.).

Барлығы мақалада кейінірек егжей-тегжейлі сипатталған.

Жеңілдетілген салық жүйесі дегеніміз не, жеке кәсіпкер жеңілдетілген салық жүйесі бойынша қандай салықтарды төлеуі керек, жұмысшыларсыз және олармен бірге «оңайлатылған салық» жүйесі бойынша қандай есептер жеке кәсіпкерге ұсынылуы керек, сонымен қатар басқа да пайдалы ақпарат, біздің мақаланы оқыңыз

1. Жеңілдетілген салық салу жүйесі (СТС 15 және 2020 жылы жеке кәсіпкерлер үшін 6 пайыз)

Жеңілдетілген салық есептеу жүйесі (оңайлатылған) көздейді 2 (екі) опцияәр түрлі салық базаларын, салық ставкаларын және салықтарды есептеудің әртүрлі әдістерін қолдану арқылы салықты есептеу.

2020 жылы салықты есептеудің оңайлатылған жүйесін таңдау мүмкіндігі 3-тармақтың ережелерімен реттелмейтін ұйымдар - заңды және кәсіпкерлер - жеке тұлғалар үшін бар. Ресей Федерациясының Салық кодексінің 346.12.

Сондай-ақ, коммерциялық қызметті жүзеге асыратын және жеңілдетуге көшуге мүдделі кәсіпорындар үшін белгілі бір негіз қарастырылған.

Оңайлатылған жүйеге көшу туралы өтініш жасаған кезде 9 айдың қорытындысы бойынша осындай кәсіпорындардың сатудан түсетін кірісі (операциялық емес кірісі) 112,5 миллион рубльден аспауы керек, дефлятор индексінің көмегімен қайта есептелген, ол 2020 жылы болады 1 құрады.

Жеке кәсіпкерлер үшін оңайлатылған салық жүйесі бойынша салық төлемдерін есептеу мүмкін болу үшін ОКВЕД кодын таңдауды түсіну қажет.

Әйтпесе, таңдалған кодекс бойынша қызмет Ресей Федерациясының Салық кодексінің салық заңнамасының шектеулеріне сәйкес келуі мүмкін, Art. 346.12, және салық басқармасы қамтамасыз етпейді оңайлатылған салық жүйесін пайдалануға рұқсат.

Біз жеке кәсіпкерлерге арналған басқа салық салу жүйелері туралы жалпы мақалада жаздық.

1.1. Ол қашан қолданылады және оңайлатылған салық жүйесіне қалай көшуге болады

Жеке кәсіпкерлер үшін салықты есептеудің оңайлатылған жүйесін таңдау - жүйеге сәйкес салықтарды есептеу нұсқаларының бірін таңдау арқылы бизнеске салық ауыртпалығын реттеудің ең жақсы нұсқасы "STS кірісі" немесе "STS кірістер минус шығындар«.

Жеңілдетілген салық жүйесінің кәсіпкерлер үшін артықшылықтарының бірі - салық салудың бір нұсқасынан екіншісіне ерікті негізде ауысу мүмкіндігі.

Кәсіпкер жыл сайын 31.12-ге дейін тиісті өтінішпен салық органына жүгіну арқылы салық базасының объектілерін өзгерте алады. ағымдағы жыл. Оңайлатылған салық жүйесіне көшу туралы өтінішті жүктеңіз (26.2-1 нысаны)

Оңайлатылған салық жүйесін таңдау үшін жеке кәсіпкердің қызметі келесі талаптармен реттелуі керек:

- Кәсіпорын жұмысшыларының саны саннан аспауы керек 100 адам;

- Компанияның пайдасы мөлшерден жоғары болуы мүмкін емес 150 миллион рубль (аванстар, операциялық емес кірістер, сатудан түскен түсімдер);

- Ұйымның қолданылу аясы салықтар мен төлемдер туралы қолданыстағы заңнаманың нормаларымен шектелмеуі керек Ресей Федерациясының Салық кодексінің 346.12-бабының 3-тармағы.

UTII-ден аудару келесі айдың басынан бастап жүзеге асырылуы мүмкін, содан кейін Ресей Федерациясының Салық кодексінің 346.13-бабының 2-тармағында реттелген тиісті салықты төлеу бойынша міндеттемелер тоқтатылды.

Маңызды!Бірлескен қызмет туралы келісімдерге қатысатын салық төлеушілер, мысалы, қарапайым серіктестік немесе сенімгерлік негізде мүлікті басқару, салық салу объектілерін ауыстыруға құқылы емес.

Мұндай салық төлеушілер үшін «Шығындарды шегеріп тастағандағы кірістерді» есептеудің жалғыз мүмкін жүйесін қолдануға рұқсат етіледі

2020 жылы кәсіпкерлер үшін салықты есептеудің оңайлатылған жүйесінде маневр жасаудың ерекшеліктері, заңмен көзделген, салық төлеушілердің салық төлеу ставкасын төмендету мүмкіндігі 1% дейін, STS кірістерді алып тастағандағы шығындар - 5% дейін.

Ставкалардың мөлшері туралы ақпаратты жеке кәсіпкер тіркелген аумақтық салық органдарынан алуға болады.

Сонымен қатар, оңайлатылған салық жүйесін қолданатын жаңадан тіркелген кәсіпкерлер заңнамада көзделген салықтық демалыс аясында бизнесті нөлдік салық ставкасы бойынша жүргізе алады. Тиісті заң көпес тіркелген Ресей Федерациясының аймағында қолданылуы керек.

1.2. Оңайлатылған салық салу жүйесінің түрлері + салық есебі

USN жүйесіндегі салық салынатын базаның түріне байланысты салық ставкасында 2 (екі) сорт бар:

- Ұйым кірісінің СТС, онда ұйымның барлық кірісі салық базасы болып саналады, салық мөлшері - 6%;

- СТС кірісі шығындарды алып тастағанда, онда салықты есептеудің негізіне кірістер жұмсалған қаражат сомасына, салық сомасына азайтылған кірістер жатады - 15%... Аймақтық заңнаманың шеңберінде инвестициялық тартымдылықты арттыру және экономиканың жекелеген салаларын дамыту үшін салық салудың жеңілдетілген жүйесінің осы түрі үшін салық ставкасын төмендетуге болады 5% дейін.

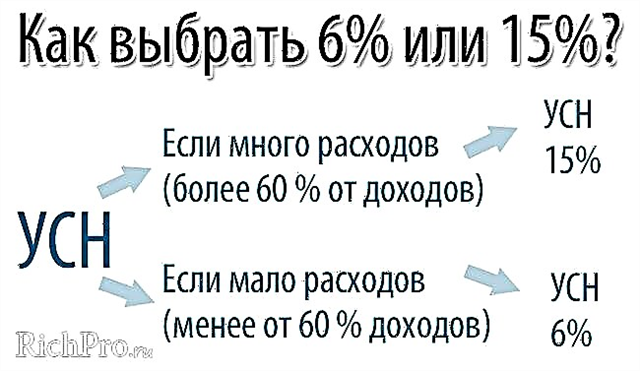

Оңайлатылған салық жүйесі үшін салық ставкаларының қандай түрлері бар екенін біле отырып, бастаушыларға сұрақ туындайды, қандай төлем түрлерін таңдау керек?

Жеке кәсіпкерлерге салық салудың оңайлатылған жүйесінің түрін анықтау үшін қарапайым схеманы қолданыңыз

Белгілі бір кәсіпорын үшін опционның қайсысы оңтайлы екенін анықтау үшін салықтың қандай мөлшерде салық салынатындығын анықтау қажет «USN кірісі» салыққа тең болады «СТС кірісі шығындарды шегергенде».

Кіріс * 6% = (Кіріс - Шығыстар) * 15%, бұл салық сомасының шығындар сомасындағы теңдігін білдіреді 60% кіріс сомасынан. Салық сомасының шығындар сомасына тәуелділігі кері пропорционалды.

Шығындар неғұрлым көп болса, бюджетке төленетін салық сомасы соғұрлым аз болады. Бұл жағдайда салық салудың 2 (екі) нұсқасында кірістің тең мөлшері болған кезде екінші нұсқаны таңдау тиімдірек болады, өйткені салық сомасы төмен болады.

Мұндай бағалау жеке кәсіпкерлер үшін салықтар мен алымдар бойынша шегерімдердің мөлшерін жоспарлаудың бастапқы кезеңінде жеңілдетілген салық жүйесін таңдау туралы шешім қабылдауға мүмкіндік береді. Іріктеу критерийлерін нақтылау үшін салық базасының мөлшеріне айтарлықтай әсер етуі мүмкін факторларды ескеру қажет.

- «USN кірістерді шегергендегі кірістердегі» салықтарды есептеу базасын анықтау үшін бухгалтерлік есепте расталған шығындар сомасы;

- Коммерциялық қызмет барысында ұйымның шығындары нысанда құжатталуы керек чектер, чектердің көшірмелері, төлем тапсырмалары, банк көшірмелері немесе түбіртектер... Оңайлатылған салық жүйесі бойынша салықтарды есептеу негіздерін есептеу кезінде тиісті төлем құжаттарынсыз есепке алынбаған шығыстарды қабылдау мүмкін емес;

- Салық базасын есептеу кезінде есептеу мүмкін емес шығындардың шектеулі тізбесі Ресей Федерациясының Салық кодексінің 346.16-бабында көзделген;

- Ресей Федерациясының Салық кодексінің 346.17-бабында көзделгендей, қайта сатуға арналған тауарларға жеткізушілерге шығындардың ғана емес, сонымен қатар оны соңғы тұтынушыға сатудың құжаттық дәлелдемелері кіретін шығындардың жекелеген түрлерін есепке алу бойынша арнайы талаптар.

- «Ақылы сақтандыру төлемдерінен кірістер» жеңілдетілген жүйесі бойынша салықты төмендету құқығы.

- Қолданыстағы заңнамалық актілер шеңберінде аймақтық деңгейде «СТС кірісі минус шығындар» салық ставкаларын төмендету 15% -дан 5% -ға дейін... Егер облыста сараланған салық ставкасы туралы заң әрекет етсе, 2020 жылы жеке кәсіпкерлер үшін жеңілдетілген салық жүйесін қолдану екінші нұсқаға сәйкес кірістерді шегерген кезде тиімді болады, егер шығындар мөлшері кірістің 60% -нан аспайды.

СТС салығы бойынша аванстық төлемдерді уақтылы төлеу үшін бірыңғай салықты дұрыс есептеу қажет. Ол жыл басынан бастап аванстық төлемдердің қосындысын білдіретін есептеу әдісі бойынша жасалады.

Оңайлатылған салық салу жүйесі бойынша тоқсандық жарналарды есептеу келесі тәртіпте жүргізіледі:

- 1 тоқсан аяқталғаннан кейін. оңайлатылған салық жүйесі бойынша салық сомасы бюджетке төленуге тиісті салық ставкасының сомасына есептелген салық базасының өнімі болады 25.04 дейін.;

- Бірінші жартыжылдықтың соңында аванстық салық төлемінің мөлшерін есептеу кезінде есептелген салық базасын (есептеу кезеңі - 9 қаңтардан бастап қыркүйекке дейін) оңайлатылған салық жүйесінің таңдалған нұсқасына сәйкес салық ставкасының мөлшеріне көбейту қажет. Алынған нәтиже 1-тоқсанның нәтижелері бойынша жасалған аванстың сомасына азайтылуы керек. Алынған аванстық төлемнің сомасы бюджетке төленуі керек 25 шілдеге дейін;

- 9 айдағы аванстық төлем сомасын есептеу жартыжылдықтағыдай қағида бойынша жүзеге асырылады. Есептелген салық базасы (9 айға) салық ставкасына көбейтіледі, содан кейін нәтиже бірінші жартыжылдықта төленген аванстар сомасына азаяды. Алынған сома төленуі керек 25 қазанға дейін;

- Жыл соңындағы салықты есептеу бүкіл күнтізбелік жыл үшін салық базасын салық ставкасына көбейту арқылы жүзеге асырылады. Алдыңғы есеп беру кезеңдеріндегі аванстар алынған сомадан шегеріліп, қалған сома бюджетке аударылады. 31.03 дейін... (кәсіпорындар үшін) және одан бұрын 30.04... (жеке кәсіпкерлер үшін).

| СТС бойынша жеке кәсіпкерлер үшін есеп беру кезеңі | Салықты алдын-ала төлеудің соңғы күні |

| Бірінші тоқсан (3 ай) | 25.04 жыл |

| Екінші тоқсан (6 ай) | 25.07.ж |

| Үшінші тоқсан (9 ай) | 25.10.ж |

| Төртінші тоқсан (қорытынды есеп) | 30.04 ж |

2020 жылы «СТС кірісі» бойынша салықты есептеу кезінде заңда есептік мәндерді есепті кезеңдерде төленген сақтандыру төлемдерінің сомасына азайту құқығы қарастырылған.

Жалдамалы жұмысшылармен жұмыс істейтін фирмалар мен жеке кәсіпкерлердің салық төлемдерін азайтуға мүмкіндігі бар 50% дейін сақтандыру төлемдерінің мөлшері шегінде.

ЖК жалдамалы құрамсыз - сақтандыру төлемдерінің барлық сомасына50% -мен шектелмейді.

Түсінікті болу үшін, біз жеке кәсіпкерлер үшін 2020 жылға арналған сақтандыру төлемдерінің мөлшерін алдын-ала есептей отырып, нақты мысалды қолдана отырып, жеңілдетілген салық салу жүйесі бойынша аванстық төлемдерді есептейміз.

Жеке кәсіпкердің Зейнетақы қорына аударымдары:

32 448 рубль.

Жеке кәсіпкерлер үшін ММК-ге төлемдер:

8 426 рубль.

Саудагердің 2016 жылға арналған сақтандыру төлемдерінің жалпы сомасы:

32 448 рубль + 8 426 рубль = 40 874 рубль

Егер кірістілік 300 мың рубльден асып кетсе. сақтандыру төлемдерінің сомасына Табыстың 1% қосылады, оны салық кезеңінің соңында төлеуге болады, атап айтқанда күнтізбелік жыл.

«Шығындарды шегергендегі СТС кірісі» бойынша салық сомасын есептеу кезінде есептеу принципі салыққа ұқсас «STS кірісі» бойынша.

Айырмашылық салық ставкасының сәйкесінше өзгеруімен табысты қолданыстағы шығындар сомасына азайту мүмкіндігінде жатыр 5-тен 15% -ға дейін Ресей Федерациясындағы аумақтық орналасуына және салықтар мен төлемдер саласындағы қолданыстағы заңнамалық актілерге байланысты.

Бұл нұсқада төленген сақтандыру төлемдерінің мөлшері салықтың төмендеуіне әсер етпейді, бірақ олар шығындардың жалпы сомасында ескеріледі.

Жеке кәсіпкерлер үшін оңайлатылған салық жүйесін есептеуді нақты мысалды қолданып қарастырайық.

Күнтізбелік мерзім аяқталғаннан кейін IP келесі қаржылық көрсеткіштерге ие:

| Тоқсан | Кіріс бөлігі | Шығыстар бөлімі |

| 1 шаршы | 850 мың рубль | 650 мың рубль |

| 2 шаршы | 1,080 мың рубль. | 775 мың рубль. |

| 3 шаршы | 950 мың рубль. | 690 мың рубль. |

| 4 шаршы | 1 235 мың рубль. | 850 мың рубль |

Бірінші тоқсанның соңында аванстық төлем: (850 мың - 650 мың рубль) * 15% = 30 мың рубль... Салым уақытында енгізілді.

Жылдың бірінші жартысында салық бойынша аванстық есептеу негізінде есептеледі:

850,000 + 1 080,000 = 1 930,000 рубль. - жылдың 1 жартыжылдығындағы кіріс;

650,000 + 750,000 = 1,425,000 рубль. - жылдың 1 жартысындағы тұтыну;

(1 930 000 - 1 425 000) * 15% - 30 мың рубль = 45 750 рубль - есепті кезеңнің аяғында салық авансы, 1 тоқсанда төленбеген. 25.07 дейін төленген.

9 айдың аяғында аванстық төлем дәл осылай есептеледі:

жиынтық негіздегі шығыстарды шегергенде, төленген аванстарды алып тастағанда салық ставкасы 15% көбейтіледі:

(850,000 + 1 080,000 + 950,000) - (650,000 + 775,000 + 690,000) = (2 880,000 - 2 115,000) * 15% = 114,750 рубль.

Содан кейін біз осы сомадан салықтың аванстарын алып тастаймыз: 114,750 - 30,000 - 45,750 = 39,000 рубль.

Өткен жылдың нәтижелері бойынша бірыңғай салықты анықтау үшін кірістерді, содан кейін шығыстарды қорытындылаймыз:

850,000 + 1 080,000 + 950,000 + 1 235,000 = 4 115 000 рубль. - күнтізбелік жылдағы кіріс;

650,000 + 775,000 + 690,000 + 850,000 = 2 965,000 рубль. - күнтізбелік жыл ішіндегі тұтыну.

Енді 4 115 000 - 2 965 000 = 1 150 мың салық базасын анықтап, салық мөлшерлемесіне көбейтуге болады 15 % - сіз 172 500 рубль аласыз.

Бұрын төленген аванстарды алып тастағаннан кейін бюджетке төленуі керек салық сомасын аламыз: 172 500 - 30,000 - 45,750 - 39,000 = 57 750 рубль.

Заң негізінде салық төлеушілердің салықтың ең төменгі мөлшерін төлеу міндеттемесі қарастырылған 1% жалпы жылдық кірістің. Ол күнтізбелік жылдың соңында анықталады және ең төменгі салық сомасы ретінде алынады.

Егер жеке кәсіпкерлер үшін жоғарыда аталған схема бойынша есептелген салық сомасы олардың жылдық жиынтық пайдасының 1% мөлшерінен төмен болса, онда компания ең төменгі салық сомасын төлеуге міндетті болады. Бұл осы мысалда салықтың ең аз мөлшері 41 мың (4 100 000 * 1%) құрайды дегенді білдіреді, жыл соңында жеке кәсіпкерлер салық төледі 172 500 рубльсалықтың ең төменгі мөлшерінен асып кетсе.

Егер бұл сома минимумнан төмен болса, жеке кәсіпкерлер 41000 рубль төлеуі керек еді.

СТС 6-ның артықшылықтары мен кемшіліктері, SP үшін 15 пайыз - маңызды сәттер

1.3. Жеке кәсіпкерлерге арналған USN артықшылықтары (+) және кемшіліктері (-)

Салық базасын өзгерту, салық ставкаларын төмендету және салықтық демалыстар тұрғысынан іргелі артықшылықтардан басқа, жеке кәсіпкерлер үшін оңайлатылған салық жүйесі оң сипаттамалары:

- Бухгалтерлік есеп және салық есептілігі айтарлықтай жеңілдетілген;

- Салық органдарына тоқсандық және жылдық қаржылық есептіліктің қажеті жоқ;

- Жеке кәсіпкерлер үшін оңайлатылған салық жүйесінде салық салу түрін ерікті түрде өзгерту нұсқалары;

- Жеке кәсіпкердің коммерциялық қызметінің нәтижелері туралы есеп беру тиісті модель бойынша жасалған салық декларациясын жыл сайын ұсынуды білдіреді;

- Коммерциялық қызметтен алынған кірістер бойынша жеке табыс салығын төлеу бойынша міндеттеме жоқ;

- Ұйымдар үшін табыс салығы, мүлік, ҚҚС бойынша бюджетке салық төлеу жөніндегі міндеттеме алынып тасталды (дивидендтерге және басқа қарыздық міндеттемелерге салықтарды, сондай-ақ кадастрлық құны бойынша жылжымайтын мүлікке салықтарды қоспағанда).

Жеке кәсіпкерлер үшін оңайлатылған салық жүйесін пайдаланудың минустары тармақтар бойынша шектеулерді білдіреді:

- Қызметтің жекелеген түрлерімен айналысатын фирмалар үшін оңайлатылған салық жүйесін пайдалануға тыйым салу, мысалы:

- Банк ісі және сақтандыру;

- Жеке нотариат және адвокаттық қызмет;

- Қаражат салатын қорлар (инвестиция, тәуекел капиталы);

- Акциз салығы салынатын тауар өндірумен айналысатын кәсіпорындар;

- NPF - мемлекеттік емес зейнетақы қоры.

Кәсіпкерлік қызметтің кеңейтілген тізімі, оңайлатылған салық жүйесін пайдалануға тыйым салу құқығы, 3-тармақтың 3-тармағында қарастырылған. Ресей Федерациясының Салық кодексінің 346.12.

- Оңайлатылған салық жүйесі бойынша кәсіпорындар филиалдар мен өкілдіктер құруға құқылы емес;

- Оңайлатылған жүйенің екінші түрін таңдағанда салықты есептеу базасын азайту Кірістерді шегергендегі кірістер федералдық заңнамамен бекітілген шығындар тізімімен шектеледі;

- Есепті кезеңдегі пайданың болмауы кәсіпкерді салықтың ең төменгі мөлшерін төлеуден босатпайды;

- Қызметкерлер саны мен пайда мөлшерінің нормасынан асып кеткен жағдайда жеке кәсіпкерлерге салық салудың оңайлатылған жүйесін пайдалану құқығы тоқтатылуы мүмкін.

Егер белгілі бір кәсіпорын үшін оңайлатылған салық жүйесі тиімді болса, онда сіз аумақтық инспекцияға салықтар мен алымдар бойынша тиісті өтінішпен жүгінуіңіз керек 30 күн ұйым немесе жеке кәсіпкер тіркелгеннен кейін.

1.4. Салық төлеу және есеп беру

СТС опциясын таңдағаннан кейін салық төлеуші 2020 жылы салықты қалай төлейтінін анықтауы керек.

«Жеңілдетілген» үшін бұл салық жеңілдетілген салық жүйесінің бірыңғай салығы деп аталады, өйткені ол басқа салық жүйелерінде қарастырылған басқа салықтардың төлемін алмастырады (ҚҚС, табыс салығы және мүлік).

Осы ереже бойынша салық төлеушілердің кейбір санаттары үшін келесі ерекшеліктер бар:

- Елге тауарларды импорттау кезінде оңайлатылған салық жүйесі бойынша салық төлеушілер ҚҚС төлеуге міндетті;

- Оңайлатылған салық жүйесін қолданатын кәсіпорындар мүлік объектілеріне салық төлеуге міндетті, егер олар кадастрлық бағамен бағаланса;

- Кәсіпкерлер үшін оңайлатылған салық жүйесі заңнамада көзделген жағдайларды қоспағанда, жеке табыс салығын, ҚҚС және мүлік салығын төлемеуге құқықты қамтамасыз етеді. Жеке кәсіпкерлер салық органына тиісті өтініш берген кезде мүлік салығын төлеуден босатылуы мүмкін.

Салық базасын таңдауға және СТС мөлшерлемесіне қарамастан, салық төлеу мен есеп берудің заңмен белгіленген мерзімі екі нұсқа үшін бірдей.

Салықтарды төлеу және есеп беру тәртібі

Салықты қалай және қашан төлеу керектігін және есеп беруді егжей-тегжейлі қарастырайық.

Салық төлемі алдын-ала төленеді

Төлем мерзімі есепті кезеңнен кейінгі мереке және демалыс күндерін қоса есептегенде 25 күн (тоқсан, жарты жыл, 9 ай) Ресей Федерациясының Салық кодексінің 346.21-бабының 5-тармағына сәйкес.

СТС бойынша салық кезеңі - толық күнтізбелік жылдегенмен бұл бөлім ұйымдарға қатысты. Себебі, салық төлеуші салықты ішінара немесе алдын-ала әр тоқсанның соңында, атап айтқанда әр есепті кезеңнің соңында төлеуге міндетті.

Осыған байланысты күнтізбелік жылы есепті кезеңдер аяқталғаннан кейін келесі салық төлемдері белгіленеді:

- 1 тоқсанның соңында. - 25.04 дейін;

- 6 айдың соңында. - 25.07 дейін;

- 9 айдың соңында. - 25.10 дейін.

Салықтың толық сомасы күнтізбелік жылдың нәтижелері бойынша тоқсан сайын төленген аванстық төлемдерді ескере отырып есептеледі. Кәсіпкерлер үшін есепті кезең және салық төлеу кезеңі күнтізбелік жыл болып табылады.

Күнтізбелік жыл аяқталғаннан кейін бірыңғай салық бойынша төлемдер мерзімі:

- Кәсіпорындар үшін - 31 наурызға дейін;

- Жеке кәсіпкерлер үшін - 30 сәуірге дейін.

Есепті кезеңнен кейін оңайлатылған салықты кешіктіріп төлеу айыппұл түріндегі айыппұлдарды есептеуге алып келеді 1/300 Ресей Федерациясы Орталық банкінің қайта қаржыландыру ставкалары.

Сонымен қатар, егер салық күнтізбелік жылдың соңында төленбеген болса, айыппұлға қосымша төлем айыппұл болып табылады - 20% салық төлемінің төленбеген сомасынан.

Жеке кәсіпкерлерге есеп беру

Салық органы оңайлатылған салық жүйесі бойынша тиісті түрде ресімделген декларацияны ұсынады

- Кәсіпорындар бойынша - 31.03 кешіктірмей. салық кезеңінен кейінгі жылдар;

- IP - 30.04-тен кешіктірмей. салық кезеңінен кейінгі жылдар.

Салық декларациясы заңды тұлғаның орналасқан жері немесе жеке кәсіпкердің тұрғылықты жері бойынша ұсынылады.

2019 (2020) салық кезеңі бойынша декларацияны ұсыну салық органдарының бұйрығымен бекітілген нысандарда жүзеге асырылады.

Жеке кәсіпкер жұмысшыларсыз оңайлатылған салық жүйесіне қандай есеп береді, жеке кәсіпкер қандай салық төлейді

2. Жеке кәсіпкерлердің 2020 жылы жұмысшыларсыз оңайлатылған салық жүйесі туралы есеп беруі - төлеуге жататын салық түрлері мен тізімі 📋

Қолданыстағы заңнама нормалары кәсіпкердің салық декларациясын салық кезеңінің соңында - өткен күнтізбелік жыл ішінде тұрғылықты жері бойынша инспекцияға тапсыру міндеттемесін көздейді.

Салық органына декларация тапсыру келесі тәсілдердің бірімен жүзеге асырылуы мүмкін:

- өз бетіңше,

- нотариус куәландырған сенімхат бойынша адам арқылы,

- ресейлік пошта арқылы,

- электрондық цифрлық қолтаңба арқылы.

Маңызды! Жеке кәсіпкер ретінде тіркелген жеке тұлға, егер коммерциялық қызмет жүргізілмесе де, салық декларациясын тапсыруға міндетті.

Бұл жағдайда нөлдік салық декларациясы жасалады, сондай-ақ міндетті сақтандыру төлемдері Ресей Федерациясының Зейнетақы қорына және МӘМФ-ке төленеді.

Егер кәсіпкерлік қызмет болмаса, онда болашақта мемлекеттік органдар тарапынан ешқандай проблемалар туындамас үшін, сіздің кәсіпорыныңызды ресми түрде жабу қажет. Шығарылымда біз IP-ні жабу туралы қадамдық нұсқаулық жаздық.

Декларация тапсырудан басқа, саудагер салық және алым инспекциясына кірістер мен шығыстарды есепке алу кітабын (KUDIR) тапсыруға міндетті, онда кәсіпкерлік қызмет барысында барлық қаржылық операциялар хронологиялық тәртіпте жазылады. Ол жазбаша да, электронды түрде де шығарылуы мүмкін.

Жазбаша түрде KUDIR парақтары нөмірленіп, тігілуі керек. Бухгалтерлік есеп кітабының болмауы айыппұлдар мен өсімпұлдарды есептеуге алып келеді.

2.1. IP есебінің түрлері

Саудагерлерге есеп беруді салық жүйесін таңдауына, бизнесті ұйымдастыру шарттарына байланысты шартты түрде бірнеше түрге жіктеуге болады (қызметкерлерімен немесе жоқ), контрагенттермен есеп айырысу шарттары және қосымша салық салу объектілерінің болуы:

- Таңдалған салық салу жүйесі туралы есеп беру;

- Қолма-қол есеп беру - қолма-қол төлем жасаған кезде;

- Қызметкерлерге есеп беру;

- Басқа салықтар мен төлемдер туралы есеп беру.

Салық кезеңі үшін IP есеп беруі салық органдарының бұйрығымен бекітілген декларация нысаны мен форматында ұсынылады. (22.02.2016 ж. № ММВ-7-3 / 99 бұйрығы)

2.2. Жеке кәсіпкер 2020 жылы жұмысшыларсыз жеңілдетілген салық жүйесі бойынша қандай салық төлейді

Жеке тұлға жеке кәсіпкер ретінде тіркелгеннен кейін қолданыстағы заңнама оған міндетті сақтандыру жарналарын төлеу міндетін жүктейді емес тәуелді коммерциялық қызмет бар-жоғы туралы.

«Өзі үшін» көпестің міндетті төлемдеріне төлемдер жатады:

- Ресей Федерациясының Зейнетақы қорына;

- Міндетті медициналық сақтандыру қорына.

Бұл төлемдер саудагерді жұмыс беруші ретінде өз мүдделері үшін әлеуметтік қамсыздандыруды қамтамасыз етеді.

Кешіктірілген төлем немесе бас тарту төлемдерді жүзеге асырудан айыппұлдар, өсімпұлдар есептеліп, қарыз сомалары өндіріліп алынады сот арқылы.

2.3. Жеңілдетілген салық жүйесі бойынша 2020 жылы жеке кәсіпкерлерге төлемдер (зейнетақы қорына, МӘМФ)

2020 жылы жеңілдетілген саудагерлер Ресейдің Зейнетақы қорына есептеулерге сәйкес заңнамада белгіленген нормаларға сәйкес төлемдер жүргізуге міндетті.

Сақтандыру төлемдерін есептеу тәртібі келесідей:

Зейнетақы қорына аударымдар - 32 448 рубль. (ең төменгі жалақы мөлшеріне байланысты емес);

MHIF жарналары - 8 426 рубль. (ең төменгі жалақы мөлшеріне байланысты емес)

Маңызды! Бір жылдағы тұрақты жарналар ең төменгі жалақы мөлшерімен байланысты болмайды.

2020 жылға арналған жеке кәсіпкерлерге сақтандыру төлемдерінің жиынтығы:

32 448 рубль + 8 426 рубль = 40 874 рубль. рубль

Жарналарды төлеудің соңғы мерзімі 31 декар... Төлемді бөліктермен немесе бірден бір мөлшерде төлеуге болады.

Саудагер 300 мың рубльден артық пайда алған кезде, сіз де төлеуіңіз керек 1% осы шектен асатын сомадан (PSN режимі бойынша, жылдық кірісті алуға ықтимал 1% төленеді)

2.4. Жеке кәсіпкердің «өзің үшін» сақтандыру аударымдары бойынша KBK USN 2020 жылы 6 пайыз

2017 жылдан бастап PFR-де жаңа БЦК (бюджеттік сыныптау кодтары) бір төлеммен төленуі керек (сақтандыру үшін және жинақтаушы үшін):

| Жарнаның атауы | KBK |

| Тұрақты сақтандыру төлемдері зейнетақы үшінөзі үшін кәсіпкер | 182 1 02 02140 06 1110 160 |

| Өзі үшін кәсіпкердің зейнетақысы үшін сақтандыру төлемдері кірістен 300 мың рубльден асады. | 182 1 02 02140 06 1110 160 |

| Тұрақты сақтандыру төлемдері медициналық қолдау үшінөзі үшін кәсіпкер | 182 1 02 02103 08 1013 160 |

Бюджеттік жіктеу кодтары, әдетте, жыл сайын өзгеріп отырады, сондықтан сіз олардың өзгеруін (жаңартуларын) үнемі қадағалап отыруыңыз керек. (Ағымдағы БЦК-ны FTS веб-сайты - service.nalog.ru/payment/payment.html арқылы тексеруге болады)

Жеке кәсіпкер қызметкерлерімен оңайлатылған салық жүйесіне қандай есептілікті ұсынады - мерзімдері + төленетін салық түрлері

3. Жеке кәсіпкерлерге жұмыскерлермен 2020 жылы жеңілдетілген салық жүйесі бойынша есептер ұсыну (Федералдық салық қызметіне, Зейнетақы қорына, FSS)

Қызметкерлермен оңайлатылған негіздегі жеке кәсіпкер туралы есеп беру жеке кәсіпкердің есеп беруінен, яғни есептерді тек «өзі үшін» (жұмысшыларсыз) тапсырудан біршама өзгеше. Бұл қызметкерлердің кірістерін және олар үшін міндетті сақтандыру төлемдерін төлеуді көрсету қажет болғандықтан туындайды.

Осыған байланысты есеп беру келесі органдарға ұсынылады:

- Ресей Федерациясының Федералды салық қызметінің инспекциясына;

- Ресей Федерациясының Зейнетақы қорына;

- Ресей Федерациясының әлеуметтік сақтандыру қорына.

Шегерімдердің тәртібі және есептерді ұсынуға қойылатын талаптар Қаржы министрлігінің, Салық қызметінің тиісті нормативтік құқықтық актілерімен реттеледі.

Маңызды! Салықтар мен алымдарды төлеуден жалтару мақсатында қасақана дәйексіз деректерді ұсынған жағдайда, тексеру жүргізіліп, барлық бұзушылықтар анықталады. Мұндай әрекеттер ауыр жазаларға әкелуі мүмкін.

3.1. Федералдық салық қызметіне есеп беру

Есептер ұсынуға қойылатын негізгі талаптардың бірі - құжаттар пакетін уақтылы ұсыну:

- 2-NDFL түріндегі табыс мөлшері туралы анықтамалар (жылына бір рет ұсынылады);

- Кірістер мен шығыстарды есепке алу кітабы (KUDIR), парақталған және нөмірленген парақтармен дұрыс пішімделген. Оны электронды түрде де шығаруға болады. KUDIR болмаған үшін айыппұл салынады;

- Жасалған еңбек шарттарына сәйкес қызметкерлер саны туралы толық ақпарат;

- Салық органдары бекіткен қолданыстағы үлгілерге сәйкес жасалған оңайлатылған салық жүйесі туралы декларация.

Сіз жоғарыда аталған құжаттаманы кез-келген жолмен ұсына аласыз: өзің, нотариус арқылы бет арқылы куәландырылған сенімхат, ресейлік пошта арқылы, электронды түрде (ЭЦҚ көмегімен (электрондық цифрлық қолтаңба)).

Құжаттар пакетін Ресей Федерациясының поштасымен жіберу кезінде сіз қосымшаның тізімдемесін жасап, жіберілген күнді белгілеу туралы хабарламамен бірге тіркелген түрінде хат жіберуіңіз керек.

3.2. ҚББ-ға есеп беру

Қызметкерлерді жалдау кезінде саудагер Ресей Федерациясының Зейнетақы қорына есеп беруі керек. Есеп беру үшін келесі нысандарда рәсімделген құжаттар қажет:

- РСВ-1 (.xls);

- ADV-6-5 (.xls),

- С3В 6-4 (.xls),

- ADV-6-2 (.doc).

Сәйкес ресімделген бланкілерді ҚББ-ға ұсыну Ресей Федерациясы Үкіметінің 01.16.2014 ж. №2П қаулысымен реттеледі.

3.3. FSS-ке есептер беру

Жалдамалы жұмыскерлермен жұмыс істейтін жеке кәсіпкер Ресей Федерациясының әлеуметтік сақтандыру қорына есептер ұсынуға міндетті 4-FSS нысаны, нормативтік құқықтық актілермен реттеледі:

- No 49 FSS бұйрығы 02.17.15 ж .;

- No 59 FSS бұйрығы 02.26.15 ж .;

- Еңбек және халықты әлеуметтік қорғау министрлігінің «Есептеу нысанын бекіту туралы» бұйрығы;

- Еңбек министрлігінің No107н бұйрығы (19.03.13 ж.).

3.4. СП есептерін ұсыну мерзімі

| Есеп беру түрі | Хронометраж |

| РФ Зейнетақы қорының нысандары бойынша есеп беру (РСВ-1, АДВ-6-5 және т.б.) | Әр тоқсанның соңында |

| Әлеуметтік сақтандыру қорына 4-FSS нысанына сәйкес есеп беру | Әр тоқсанның соңында жыл сайын 15 сәуірге дейін саудагер коммерциялық қызметтің негізгі бағытын растауға міндетті |

IFTS-ке есеп беру кезінде оны ұсынудың басқа мерзімдері сақталуы керек

| Есеп беру түрі | Есеп беру кезеңі |

| Оңайлатылған салық есептеу жүйесі бойынша салық декларациясы | Салық кезеңінің соңында - 30.04 дейін. есеп беруден кейінгі жыл |

| Қызметкерлердің жалпы саны туралы ақпарат | 20.01 дейін. |

| 2-NDFL түріндегі кіріс сомасы туралы анықтама | 01.04 дейін беріледі. есеп беруден кейінгі жыл |

Есеп беру нысандарын ұсыну ережелерін қатаң сақтау және оны ұсыну кезінде заңнамадағы өзгерістерді бақылау қолданыстағы заңнама нормаларының сақталуына және айыппұл санкцияларының болмауына негіз болып табылады.

Оңайлатылған салық салу жүйесі бойынша жеке кәсіпкерге бақылау-кассалық машинасы не үшін және қашан қажет болады

4. Жеке кәсіпкерге 2020 жылы жеңілдетілген салық жүйесі бойынша бақылау-касса машинасы керек пе?

Жеке кәсіпкердің коммерциялық қызметін жүзеге асыру барысында бақылау-кассалық машиналардың болуына қатысты заңнамаға өзгерістер енгізілген жоқ.

Бұрынғыдай ауданда бизнес жүргізетін фирмалар өндіріс және қызмет көрсету, міндетті жеке кәсіпкердің бақылау-кассалық машиналар көмегімен кассалық операцияларды жүргізбеуге құқығы бар кейбір жағдайларды қоспағанда, бақылау-касса машиналары болуы керек.

Әйтпесе, бұл ережені сақтамау қатаң жазаларға әкеледі.

4.1. Касса туралы не білуіңіз керек

Кассалық машинаны алу оны Федералдық салық қызметінің мемлекеттік тіркелімінде тіркеумен қатар жүруі керек.

Қаржы түсімдері мен шығыстарын бақылау үшін ККМ-ны қолданумен қатар, бұл аппараттың болуы Кітаптағы қаражат ағындары мен шығыстарын есепке алу, сондай-ақ кәсіпорында есеп саясатын жүргізу үшін қаржылық ағындарды қайталауға негіз болып табылады.

ҚКМ деген не және ол не үшін қажет

ККМ - бұл ақша қаражаттарының түсуі мен жұмсалуын бақылау мақсатында кәсіпорындарда қолдануға арналған, құрылымы мен функционалдық ерекшеліктері бар касса машинасы немесе құрылғысы. Оның көмегімен сіз ақша ағындарын ұзақ уақыт бойы қадағалай аласыз, жетіспеушіліктің себептерін және басқа қаражат қозғалысын анықтай аласыз.

Олар коммерциялық кәсіпорындарда 2 (екі) жағдайда қолданылады:

- Федералдық салық қызметінде міндетті тіркеумен есеп саясатын жүргізу;

- Жұмыс уақытында персоналдың манипуляциясын бақылау үшін ол Федералды салық қызметінде тіркеусіз ерікті негізде құрылады.

Жеке кәсіпкер немесе жауапкершілігі шектеулі серіктестік ретінде жұмыс істейтін кәсіпорын касса арқылы өтетін қаржы ағындарын кірістер мен қаражаттың жұмсалуын есепке алу үшін осыған арналған кітапта көрсетуге міндетті. Бақылау-касса машиналарын ауыстырудың нұсқаларының бірі қатаң есеп беру формаларын немесе SRF қолдану болып табылады. Олар кәсіпорынның барлық кассалық операцияларын көрсетеді.

Маңызды! Қатаң есептілік нысандарында жүргізілген қаржылық операциялардың жалпы сомасы көрсетілген сомадан аспауы керек 100 мың рубль... Әйтпесе, ірі транзакцияларды жүзеге асыру үшін осы шектен аспайтын сомаға көп келісімшарттар жасау қажет.

Салық салу объектісін таңдау

Жеңілдетілген негізде салықтарды есептеу нұсқаларының бірін кәсіпкердің таңдауы - Кіріснемесе Шығындарды шегергендегі кіріс- бақылау-касса машинасын сатып алудан бас тартуға себеп емес.

ҚКМ қолдану кезіндегі таңдалған салық есептемелері жүйесінің әсері қаржылық ағындарды есепке алу мен кейінгі салық төлемдерін есептеудегі айырмашылық болып табылады.

| STS әдісі Табыс - салық сомасы 6% кіріс бөлігінен | Қаржы ағындары кассаға жазылады, содан кейін KUDIR-де тіркеледі |

| STS әдісі Кірістерді алып тастағандағы шығындар - салық сомасы 15% кірістер мен шығыстар арасындағы айырмашылықтан | Кассада қаражаттың түсуі жазылады, шығыс алғашқы құжаттама негізінде көрсетіледі. Соңғы сомалар алынып тасталады, нәтиже бойынша салық алынады |

Соңғы жағдайда күнделікті кіріс және шығыстар кітапқа жазылады және олардың арасындағы айырмашылық есептеледі.

Жеңілдетілген салық жүйесі бойынша жеке кәсіпкерлерден бақылау-кассалық машинаны жүргізу талап етіле ме деген сұраққа бір мағыналы жауап иә, өйткені кассалық машинаның мазмұны кәсіпорынның есеп саясатының негізі болып табылады.

4.2. Оңайлатылған салық жүйесі бойынша жеке кәсіпкерге қандай касса машинасы қажет

Қолданыстағы заңнаманың нормалары оңайлатылған салық жүйесі бойынша жеке кәсіпкерлердің коммерциялық қызметін жүзеге асыру үшін қолданылатын бақылау-касса машинасы талаптарын бекітті:

- Өз корпусының, фискалды жадының, диск жетегінің және түбіртек таспасының міндетті түрде болуы;

- Түбіртектерге басып шығару, ақпаратты ұзақ уақыт сақтау мүмкіндігі, оның ішінде электрмен жабдықтау болмаған жағдайда;

- Кіріс таспасында кіріс ақпаратын бекіту және мәліметтерді сақтау;

- Фискалды деректерді енгізу құрылғысы және оларды таспаға шығару;

- Дұрыс емес ақпараттың енгізілуіне қарсы тұру және енгізілген ақпаратқа түзету енгізу мүмкіндігі;

- Алдын ала орнатылған техникалық сипаттамалары бар уақытты өлшеу құрылғысының болуы;

- Кепілдік қызметі бар.

Федералдық салық қызметінде тіркеуге Мемлекеттік тізілімде көрсетілген голографиялық жапсырмасы бар кассалық машиналар ғана жіберіледі. Қосымша ақпарат алу үшін салық қызметінің ресми сайтын қараңыз (nalog.ru).

4.3. ККМ сатып алу (касса)

Касса машиналарын сатуды бақылау-касса машиналарын сатумен, орнатумен және қызмет көрсетумен айналысатын мамандандырылған техникалық қызмет көрсету орталықтары жүзеге асырады.

Мұндай жабдықтың құны өзгеріп отырады 8-ден 25 мың рубльге дейін маркасына, құрылғының түріне және орнату мен қызмет көрсетудің күрделілігіне байланысты.

ККМ сатып алу бірнеше кезеңдерді қамтиды:

- Таңдағаннан кейін сатып алушы сатып алу үшін төлейді;

- АСК белгілі бір мерзімге кепілдік беру және орындау бойынша келісімшарт жасайды;

- Құрылғыда «Қызмет көрсету» деген жазуы бар жапсырма бар.

Операция кезеңінде бақылау-касса машинасына қызмет көрсету ақысы алынады шамамен 300 рубль, егер сізге сақтау құралын ауыстыру қажет болса, төлеуге тура келеді 5 - 6 мың рубль.

Тауарлар мен қызметтерге ақы төлеудің әр түрлі әдістері бар, мысалы, эквайринг қызметін эквайер банктен қажетті жабдықты алу арқылы пайдалануға болады. Эквайринг деген не және эквайрингтің қандай түрлері бар, біз бөлек мақалада жаздық.

4.4. KKM қызметі

Кассаны сатқаннан кейін кепілдемелік қызметті кәсіпкер бақылау-кассалық машинасын сатып алу туралы шарт жасасқан қызмет көрсететін ұйым ұсынады. Осы келісім негізінде техникалық қолдау орталығы бақылау-касса машинасына қызмет көрсетудің негізгі шарттарын сақтауы керек.

Негізінен бұл шарттарға мыналар кіреді:

- Бақылау-кассалық машинаның жұмысын және күйін келтіруді;

- Ауыстырылатын компоненттерді ауыстыру (кіріс таспасы, диск жетегі, жад құрылғысы, баспа басы);

- Құрылғы бұзылған жағдайда оны толық жөндеу, функционалдығын қалпына келтіру.

Қызмет көрсету келісімшартта көрсетілген тарифтер бойынша жүзеге асырылады. Қолданылу мерзімі аяқталғаннан кейін кәсіпкер бақылау-касса машинасына қызмет көрсету туралы жаңа келісімшарт жасайды.

4.5. АЖ кассасыз жұмыс істейді

Жеке кәсіпкер бақылау-кассалық машинаны коммерциялық қызметте сатып алмауға немесе пайдаланбауға құқылы болатын бірқатар жағдайлар бар.

Бұл ұйымдарға:

- Дүкендер, павильондар, сауда орындары - жәрмеңкелер, көрмелер, базарлар жасамай ашық жерлерде сауда жасау;

- Ұсақ тауарларды портативті науалардан, себеттерден, арбалардан сату;

- Балмұздақ, көкөністер, жемістер, майлар, тірі балық сияқты өнімдерді сату;

- Шыны ыдыстар мен шикізаттарды қабылдау;

- Лотерея билеттерімен, діни ғибадат заттарымен, мерзімді басылымдармен әдеби басылымдармен сауда жасау.

Коммерциялық қызметті жүзеге асыратын кәсіпкерлерге негізінен бақылау-кассалық машиналарды сатып алу және енгізу қажет болады.

Жеке кәсіпкерлер үшін оңайлатылған салық жүйесін пайдалану - бұл айтарлықтай салық ауыртпалығынсыз бизнесті табысты жүргізуге мүмкіндік беретін ең оңтайлы салық салу жүйесі.

Егер сізде оңайлатылған салық салу жүйесі, жеке кәсіпкердің USN-ге қандай салық төлейтіндігі және т.б. туралы сұрақтарыңыз болса, онда біз «IP: салықтар мен USN бойынша есептер (UTII)» бейнені көруді ұсынамыз.

Құрметті «Өмірге арналған идеялар» журналының оқырмандары, жарияланым тақырыбы бойынша өз пікірлеріңіз бен пікірлеріңізді төмендегі түсініктемелерде бөліссеңіздер, ризамыз. Сізге сәттілік пен бизнесіңізге өсу тілейміз!