Қарызға ақша - несиелік тарихыңызды тексерместен картаға шұғыл түрде қалай және қай жерден алуға болады + жаман CI және кешігу кезінде ақшаны қажет ететіндерге кеңес.

Ideas for Life оқырмандарына сәлем! Бүгін біз сізге қай жерде несие алуға болатынын және оны несие тарихын Интернетте тексерместен жедел түрде картаға қалай алуға болатындығын, сондай-ақ нашар несиелік тарихы бар және төлем кідірісі бар ақша қажет болғанда не істеу керектігін айтамыз.

Айтпақшы, сіз қазірдің өзінде доллардың қанша тұратындығын көрдіңіз бе? Валюта бағамдарының айырмашылығымен ақша табуды осы жерден бастаңыз!

Басылымның соңында сіз қарыздық тесіктен қалай шығуға болатындығы туралы сарапшылардың кеңестерін, сондай-ақ ең танымал сұрақтарға жауап таба аласыз.

Сонымен, міне!

Айтпақшы, келесі компаниялар несие алудың ең жақсы шарттарын ұсынады:

| Дәреже | Салыстыру | Уақытты алу | Максималды сома | Минималды сома | Жасы шектеу | Мүмкін күндер |

|---|---|---|---|---|---|---|

| 1 | Қор | 3 мин. | 30 000 руб Шығу! | 100 руб | 18-65 | 7-21 күн |

| 2 | Қор | 3 мин. | 70 000 руб Шығу! | 2000 руб | 21-70 | 10-168 күн |

| 3 | 1 мин. | 80 000 руб Шығу! | 1500 руб | 18-75 | 5-126 күн. | |

| 4 | Қор | 4 минут | 30 000 руб Шығу! | 2000 руб | 18-75 | 7-30 күн |

| 5 | Қор | - | 70 000 руб Шығу! | 4000 рубль | 18-65 | 24-140 күн. |

| 6 | 5 минут. | 15000 руб Шығу! | 2000 руб | 20-65 | 5-30 күн |

Енді мақаламыздың тақырыбына оралып, әрі қарай жалғастырайық.

Айтпақшы, келесі компаниялар несие алудың ең жақсы шарттарын ұсынады:

| Дәреже | Салыстыру | Уақытты алу | Максималды сома | Минималды сома | Жасы шектеу | Мүмкін күндер |

|---|---|---|---|---|---|---|

| 1 | 3 мин. | 30 000 руб Шығу! | 100 руб | 18-65 | 7-21 күн | |

| 2 | 3 мин. | 70 000 руб Шығу! | 2000 руб | 21-70 | 10-168 күн | |

| 3 | 1 мин. | 80 000 руб Шығу! | 1500 руб | 18-75 | 5-126 күн. | |

| 4 | 4 минут | 30 000 руб Шығу! | 2000 руб | 18-75 | 7-30 күн | |

| 5 | 5 минут. | 15000 руб Шығу! | 2000 руб | 20-65 | 5-30 күн |

Енді мақаламыздың тақырыбына оралып, әрі қарай жалғастырайық.

Ақшаны қалай және қай жерден қарызға алуға болатындығы туралы оқыңыз (несие тарихын тексерместен жедел түрде карточка бойынша), сондай-ақ CI нашар және кешіктірілген ақша қажет болған жағдайда қайда бару керек - осы шығарылымнан оқыңыз

1. Егер сізге жедел түрде несиеге ақша керек болса, не істеу керек? 📄

Ақшаны жалақыға жететіндей етіп бөлу кез-келгеннің қолынан келе бермейді. Оның үстіне күтпеген жағдайлардан ешкім де иммунитетке ие емес. Мұндай жағдайларда ақшаны қайда қарызға алу керек деген сұрақ туындайды.

Мұндай жағдайдағы нұсқалардың бірі банк картасына несие алу болуы мүмкін. Картадағы несие ақшасы шығарылған банктер және микроқаржы ұйымдары... Бұл өте аз уақытты алады: сөзбе-сөз бірнеше минут ішінде онлайн-өтінімді толтыру қажет, төрттен бір сағаттан астамы несие берушінің шешім қабылдауы мен қаражатты несиелендіруге жұмсалмайды.

Банк картасына несие бойынша ақша беру қызметі өз қаражатын ыңғайлы төлем құралына аудару арқылы шағын несие болып табылады.

Артықшылықтары (+) бұл параметрде көп нәрсе бар. Өтінішті толтыру және қарыз қаражатын алу үшін банк өкілімен кездесудің қажеті жоқ. Карточкаға несиеге ақша алу толығымен режимде жүзеге асырылады желіде... Мұны кез-келген уақытта, аптаның кез-келген күнінде жасауға болады.

Сарапшылар ұсынады несие берушілерге хабарласпас бұрын бірнеше рет ойланыңыз. Бұл тәсіл несиені төлеу кезінде қиындықтарды болдырмайды.

Карточкаға келесі жағдайларда ғана ақша алуға тұрарлық:

- ірі банктер тұтынушылық несие беруден бас тартады;

- мерзімінен бұрын шешуді талап ететін күрделі мәселелер туындады және қаржылық шығындардан бас тарту мүмкін емес;

- достарыңыз бен туыстарыңыздан қарыз алу мүмкіндігі болмаған кезде;

- қарыздың тезірек өтелетініне сенімділік бар;

- қаржылық салымдар арқылы несиеге қызмет көрсету құнын жабатын жеңілдіктер алуға болады.

Егер сіз өзіңіздің мүмкіндіктеріңізді асыра бағаласаңыз, онда сіз күрделі мәселелерге тап болуыңыз мүмкін. Несиеге ақша алған кезде сіз едәуір төлеуге тура келеді қызығушылық... Бұл несиелік қызметке барынша жауапкершілікпен қарау қажеттілігіне әкеледі. Төлемдердің бірнеше күндік кідірісі едәуір мөлшерге алып келеді арттыру⇑ артық төлемдер... Керісінше, мерзімінен бұрын өтеу кезінде пайыздарды қайта есептеу арқылы үнемдеуге болады.

Несие берудің заманауи ресурстары кез-келген банктік картаға ақша алуға мүмкіндік береді. Ол болуы мүмкін жалақы, әдеттегідей дебет немесе тіпті несие... Алайда, картаның атауы жақсы. Егер онда иесі көрсетілмеген болса, төлемді несиелеу кезінде қиындықтар туындауы мүмкін.

Қарастыру керек, несие картасына несиеге ақша алғанда, қолма-қол ақшамен комиссия болуы мүмкін. Оның құнын картаны шығарған банк анықтайды. Сондай-ақ, қиындықтарды болдырмау үшін картаның белсенді екендігіне және оның мерзімі өтіп кетпегеніне көз жеткізген жөн.

Банк картасына несиеге ақша алудың артықшылықтары мен кемшіліктері

2. Карточкаға несие арқылы ақша алудың оң және теріс жақтары 📑

Карточкаға қарыз алу туралы шешім қабылдамас бұрын, оны бағалау маңызды артықшылықтары және шектеулер Бұлай.

Плюс арасында (+) мыналар бар:

- Несиені тексерудің болмауы. Беделіне нұқсан келгендердің өзі несиеге ақша ала алады. Сондықтан өтінім бойынша оң шешім қабылдау мүмкіндігі әлдеқайда жоғары.

- Қажетті құжаттардың минималды саны. Көп жағдайда төлқұжатыңызды көрсету жеткілікті. Кейде екінші жеке куәлік қажет болады.

- Жобалау схемасының қарапайымдылығы. Ширек сағат ішінде ақшаны банк картасына аударуға болады.

Алайда, картаға несиеге ақша алудың кемшіліктері де бар (-):

- Жоғары ставкалар. Көбінесе, несие үшін күнделікті пайыздар қолданылады. Олар ауытқуы мүмкін 0,8 бұрын 3,0 пайыз. Бір жылдағы жалпы шығындар жетеді 1 100 пайыз.

- Алынған қаражаттың минималды мөлшері. Көптеген компаниялар шығарады 5 000-10 000 рубль. Бір несие берушіге қайта-қайта жүгінген жағдайда, сіз шектеуді шамамен өсіресіз деп күтуге болады 50 000 рубль. Қарызға ақша алу - бұл шағын несие.

- Қысқа қайтару мерзімі. Көбіне несиеге алынған ақшаны бір ай ішінде картаға қайтаруға тура келеді. Егер несие сомасы жеткілікті мөлшерде болса, оны қысқа мерзімде қайтару оңайға соқпайды.

Сондай-ақ, картаға несие беру кезінде несие берушілер болашақ қарыз алушының жасына қатысты елеулі талаптар қоятынын ұмытпаңыз. Кейбір компаниялар кез-келген ересек азаматтар олардан қаражат ала алады деп мәлімдейді. Шындығында, көп жағдайда кіші адамдар 25 жылдар картаға несие беру кезінде бас тарту.

Қажетті қаражатты алудың қарастырылған әдісінің барлық артықшылықтары мен кемшіліктерін зерттей келе, әркім өзі үшін қаншалықты қолайлы болатындығын шеше алады.

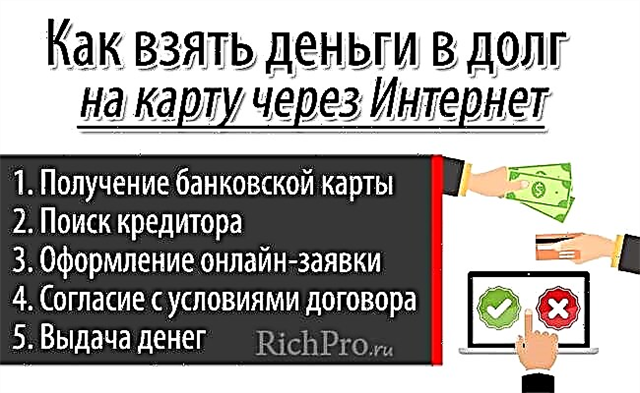

Интернет арқылы картаға ақшаны қалай жедел түрде алуға болатын 5 қадам (онлайн)

3. Үйден шықпай-ақ онлайн режимінде (Интернет арқылы) карточкаға қарызға қалай ақша алуға болады - қадамдық нұсқаулық 📝

Карточкаға несие арқылы ақша алу үшін бірнеше минут жұмсауға жеткілікті 5 қадам... Сонымен қатар, сіз үйден кетудің қажеті жоқ және кезекте көп уақыт өткізесіз. Қарызға батқан ақшаны тез алу үшін, қандай қадамдар жасау керектігін білу маңызды.

Қадам 1. Банк картасын алу

Қарызға ақша қарастыру үшін, ең алдымен, онсыз жасай алмайсыз банк картасы... Бүгінгі күні ересек азаматтардың көпшілігінде осындай құрал бар. Егер сіз қандай да бір себептермен сіз әлі картаны ала алмасаңыз, оны жасауыңыз керек.

Кез-келген дерлік пластмасса бұйымдары қарызға ақша алуға жарамды. Бұл сияқты болуы мүмкін дебет, Сонымен кредит картасы... Алайда, екінші жағдайда, көптеген банктер ескеретін маңызды комиссия несиелік карталардан қолма-қол ақша алу үшін.

Қазіргі заманғы банктердің көпшілігі өз клиенттеріне үйден шықпай-ақ карточка шығаруды ұсынады. Веб-сайтта тиісті өтінімді толтыру жеткілікті. Банк картасы дайын болған кезде курьер оны кез-келген ыңғайлы мекен-жайға жеткізеді. Бұл орын алғаннан кейін, келесі қадамға қауіпсіз өтуге болады.

Қадам 2. Несие берушіні табу

Карточкаға қарызға ақша алатын компанияны таңдауға мүмкіндігінше жауапкершілікпен қарау керек. Қарыз алу әдісінің танымал болуына байланысты нарықта көптеген алаяқтар пайда болды. Олар ақшаны несиелендіріп қана қоймай, сонымен бірге көрсетілген қызмет үшін комиссия төлеуге кететін қаражат бөледі.

Алаяқтардың құрбаны болмау үшін несие берушіні таңдауда бірқатар ережелерді сақтау маңызды:

- әртүрлі компаниялардың ұсыныстарын мұқият зерделеу, талдау және салыстыру;

- несие шартына қол қоймас бұрын оны мұқият оқып шығыңыз;

- Интернеттегі несие беруші туралы шолуды және басқа ақпаратты зерттеу;

- несиелік компанияның беделі мен жұмыс істеу мерзіміне назар аударыңыз;

- картаға несие арқылы ақша алу кезінде достарыңыз бен таныстарыңыздың тәжірибесін ескеру.

Көбінесе олар қаражатты қарастырылған тәсілмен қарызға алуды ұсынады микроқаржы ұйымдары... Алайда, ставкалар мен басқа жағдайлар осындай артық төлем несие тым жоғары.

Кейбіреулеріне картаға ақша алуға болады банктер... Бірақ оларға жүгініп, өтінімді мақұлдау ықтималдығы едәуір төмен болатынын түсінуіңіз керек, ал тексеру МҚҰ-ға қарағанда мұқият.

3-қадам. Онлайн-өтінім жасау

Несие беруші таңдалған кезде сіз оның веб-сайтында толтыруыңыз керек қолдану... Дәстүр бойынша, ол әлеуетті қарыз алушы туралы негізгі ақпаратты қамтиды. Өтінішті толтыру көп уақыт пен күш жұмсамайды.

Оң шешім қабылдау мүмкіндігін арттыратын бірнеше ережелер бар:

- жеке деректерді енгізу кезінде сіз мүмкіндігінше мұқият болуыңыз керек, қателіктер мен қателіктерден аулақ болыңыз;

- сіз өзіңіз туралы өтірік жазбауыңыз керек, мүмкін, алаяқтықтың беті ашылады, содан кейін несие беруші несиеге ақша беруден бас тартады;

- толтырылған өтінімді жібермес бұрын оны мұқият тексеріп алған жөн.

Байланыс ақпаратын ұсыну міндетті - ұялы телефон және Электрондық пошта... Бұл жағдайда қателеспеу керек, өйткені оларды жіберілген код арқылы растау қажет болады. Қарызға алынған ақша банктік картаға шығарылуы үшін оның реквизиттері қажет болады - нөмірі, иесінің тегі және аты, жарамдылық мерзімі.

Мұны қарастырған жөн! Егер карточка дербестендірілмеген болса, қаражат аудару қиынға соғуы мүмкін. Кейбір несие берушілер енгізілген ақпараттың дұрыстығын тексеру үшін картадан аз мөлшерде алады (көбіне артық емес) 10 рубль). Расталғаннан кейін ақша иесіне қайтарылады.

Қадам 4. Келісім шарттарымен келісу

Карточкаға несиеге ақша беру кеңсеге келудің қажеті жоқ болғандықтан, шарттармен келісім шартқа қол қойылмай жүзеге асырылады. Ол үшін қолданылады кодқарыз алушыға SMS хабарлама арқылы жіберіледі.

Арнайы өріске сандардың тіркесімін енгізу арқылы қарыз алушы картаға несие бойынша ақша алу шарттарымен келіскендігін растайды. Мұндай іс-әрекеттер, шын мәнінде, несиелік келісімшартқа қол қоюмен пара-пар.

5-қадам. Ақша шығару

Жіберілген сұрауға жауап күтудің қажеті жоқ. Несие беруші бірнеше минут ішінде шешім қабылдайды.

Егер ол оң болып шықса, қарыз алушының электронды поштасына несиенің барлық шарттары бар құжат жіберіледі:

- шығарылған қаражат сомасы;

- пайыздық мөлшерлеменің мәні;

- жетілу.

Бірнеше минуттан кейін несие сомасы қарыз алушының банктік картасына түседі.

Несиеге ақша алу үшін көп уақыт пен күш қажет емес. Алайда, осы мақсатта қандай қадамдар жасау керектігін алдын-ала зерттеген жөн. Бұл процедура уақытын азайтуға және мәселені тезірек шешуге көмектеседі.

4. Несиелік тарихты тексерусіз және бас тартусыз дереу картаға ақшаны қайдан алуға болады - ТОП-3 банктерге шолу 📊

Несиелік тарихы бар адамдар оны тексермейтін компаниялардан қарызға ақша алуға мәжбүр болады. Танымал пікірге қайшы, бұл тек микроқаржы ұйымдары ғана емес. Кейбір банктер де өз қарыз алушыларына өте адал.

Мұндай компаниялармен байланысқан тиімді, өйткені олардың ставкалары төмен, ал мөлшері мен шарттары үлкен. Төменде ТОП-3 ең танымал банктер несиеге ақша алуға өтінімдерді мақұлдау ықтималдығы жоғары.

1) Tinkoff Bank

Тинкофф Ресейдегі филиалдар мен кеңселерден мүлдем бас тартқан жалғыз банк. Мұнда клиенттерге қызмет көрсету Интернет немесе телефон арқылы онлайн режимінде жүзеге асырылады. Бұл кезекте тұру қажеттілігін толықтай жоюға, сондай-ақ банк бөлімшесіне жетуге уақыт бөлуге мүмкіндік береді.

Несиеге ақша алу үшін мына жерге жүгіне аласыз Tinkoff Platinum несиелік картасы... Ұсынылған өтінім бойынша шешім төрттен бір сағат ішінде қабылданады. Сонымен бірге, банк несиелік тарихы бұзылған клиенттерге адал.

Tinkoff несие картасының артықшылықтарының қатарына мыналар жатады:

- төмен ставка – 19,9жылдық%;

- жеңілдік кезеңінің болуы дейін 55 күндер - егер осы уақыт ішінде қарыз өтелсе, артық төлем болмайды;

- ақшаны қайтару мүмкіндігі - бұрын 30Сатып алуға жұмсалған ақшаның% -ы карта иесіне қайтарылады.

2) Альфа-Банк

Альфа банкі Ресейдің ірі банктерінің бірі болып табылады. Мұнда несиелік картаға несиеге ақша алуға болады.

Сонымен қатар, идеалды несиелік тарихтың болуы мүлдем қажет емес.

Несиелік картаға қойылатын негізгі шарттар:

- несиелік шегі 300 000 рубль;

- дейін пайызсыз кезең 60 күндер;

- жеңілдік кезеңінің аяғындағы ставка - 23,99жылдық%;

- ақысыз карта қызметі.

Арасында артықшылықтары Альфа-банкті бөлек ажыратуға болады қол жетімділіктің жоғары деңгейі... Ел бойынша жиырма мыңнан астам банкомат бар, оларда қолма-қол ақшаны барынша жайлылықпен алуға және несие сомасын төлеуге болады.

Қарастырылып отырған банкте алуға мүмкіндік бар тұтынушылық несие әлдеқайда көп сомаға - дейін 2 000 000 рубль... Алайда, бұл жағдайда несиелік тарихты тексеру мұқият болады.

3) Мәскеу банкі ВТБ

AT Мәскеу банкі ВТБ Сіз несие картасын ала аласыз. Бұл компания әрқашан несиелік тарихты тексереді. Алайда, мұнда бұл өте мұқият жасалынбаған. Сондықтан, егер сіздің беделіңізге қатысты өте күрделі проблемалар болмаса, оң шешім қабылдауға болады.

Мәскеу ВТБ Банкінің ең танымал несиелік карталарының бірі - «Төмен тариф», оның негізгі шарттары келесідей:

- несиелік лимит бұрын 300 000 рубль;

- Жеңілдік кезеңі ұзақтығы 50 күндер;

- ставка пайызсыз кезеңнің соңында - 23,9жылдық%;

- кэшбэк ставкасы бойынша 5карта бойынша шығыстардан%.

Мәскеу ВТБ банкінен несие картасын алу үшін веб-сайтта өтініш толтыру қажет. Шешім шамамен төрттен бір сағат күтуі керек. Егер жауап оң болса, банк кеңсесіне барып, картаны алу керек. Сізде жеке басын куәландыратын құжаттар болуы керек.

Ұсынылған бағдарламаларды салыстыруды жеңілдету үшін олардың негізгі шарттары төмендегі кестеде келтірілген.

«Карточкаға несие беру үшін ең жақсы шарттары бар несиелік ұйымдар» кестесі:

| Несиелік ұйым | Карточкадағы максималды несиелік лимит | Жеңілдік кезеңінің мөлшері | Пайызсыз кезеңнің аяғындағы ставка | Нюанстарды жобалау |

| Tinkoff Bank | 300 000 рубль | 55 күн | Жылдық 19,9% | 1-2 күн ішінде карта көрсетілген мекен-жайға жеткізіледі |

| Альфа банкі | 300 000 рубль | 60 күн | Жылдық 23,99% | Интернеттегі өтінім туралы шешім бірнеше минут ішінде қабылданады |

| Мәскеу банкі ВТБ | 350 000 рубль | 50 күн | Жылдық 23,9% | Банк сайтында берілген өтініш бойынша оң шешім қабылданған жағдайда, картаны жақын жердегі филиалдан алу керек |

* Несиелеу шарттары туралы заманауи ақпаратты ресми сайттардан қараңыз.

5. Егер маған жедел несиелік тарихы бар және төлқұжаты кешіктірілген ақша қажет болса, мен қай жерден қарыз ала аламын - ТОП-3 МҚҰ шолуы

Банкке хабарласқан кезде бәрі де оң шешімге қол жеткізе алмайды. Бұл жағдайда мамандар картаға несие арқылы ақша алуға тырысуға кеңес береді микроқаржы ұйымы арқылы... Әрине, мұндай компаниялардағы жағдайлар онша қолайлы емес. Алайда, мұнда барлығы дерлік несие ала алады. Оның үстіне, қарызды тез қайтару және алу кезінде артық төлем шамалы болады.

Төменде қарызға ақша беру шарттары келтірілген 3ең танымал МҚҰ.

1) Ақша

Ақша - ақшаңызды тез алуға болатын микроқаржы ұйымы. Өтінімді қарау кезінде олар несиелік тарихтың сапасына көп мән бермейді.

Компаниядан несие алу үшін веб-сайтта өтініш толтыру жеткілікті. Бұл жағдайда тек паспорт, ұялы телефон және карта, қаражат аударылатын болады.

Moneyman-ге бірінші рет хабарласқан кезде сізге дейін алады 10 000 рубль. Алайда несиелік лимиттің өсуі тұрақты клиенттерге қол жетімді. 70 000 рубльге дейін.

Ақшалар белгілі бір мерзімге несие береді бастап 5 күн бұрын 18 апта... Өтініш тіркелген сәттен бастап қаражат түскенге дейін, артық емес 20 минут.

2) Kredito24

Kredito24 бұл қысқа мерзімде еш қиындықсыз картаға ақша алуға болатын микроқаржы ұйымы.

Сонымен бірге сізге алынған кіріс көзі, сондай-ақ қаражат алу мақсаты туралы ешқандай ақпарат берудің қажеті жоқ. Несие берушіге паспорттың сканерлемесін немесе жоғары сапалы фотосуретін, сондай-ақ банктік картаның деректемелерін жіберу жеткілікті.

Kredito24-те картаға ақша алудың негізгі артықшылықтарының қатарына мыналар жатады:

- несиелік лимит - 30000 рубльге дейін;

- жасырын төлемдер жоқ;

- шығарылымның жоғары жылдамдығы - басқа жоқ 15 минут;

- қаржылық операцияларды қорғаудың жоғары дәрежесі;

- өтеудің алуан түрлі әдістері - карта арқылы, электронды әмиян арқылы және басқалар.

3) Лайм-Заим

Лайм-Заим қарызға ақша алуды ұсынады кепілдік беруді қажет етпей, кепілгерлерді тарту, көптеген құжаттар жинау.

Қаражат алу үшін сізге бірнеше қадам жасау қажет:

- МҚҰ веб-сайтында тіркелу;

- өнімді сәйкестендіру;

- ақша алуға өтінішті толтыру;

- несие мерзімін таңдаңыз.

Өтініш мақұлданғаннан кейін ақша картаға аударылады. Оларды максималды түрде қайтару керек 30 күндер. Лайм-Заимде тарифке байланысты несие алуға болады 100000 рубльге дейін... Алайда, максималды сома тек клиенттерге қол жетімді VIP-қалып... Оны алу үшін сіз белсенді түрде несие алып, оларды уақытында төлеуіңіз керек.

Тұрақты клиенттерге жеңілдікпен қызмет көрсетуге құқылы. Оған сәйкес 5 күн, несие бойынша сыйақы алынбайды.

Толығырақ сипатталған микроқаржы ұйымдарында қарыз бойынша ақша алу шарттары төмендегі кестеде қарастырылған.

«Жеңілдікті несиелік шарттары бар ТОП-3 МҚҰ» кестесі:

| МҚҰ атауы | Берілген несиелер мөлшері | Қайтару мерзімі | Бағасы |

| Ақша | Бұрын 70 000 рубль | Бұрын 18 ай | 1,85әр күн үшін% |

| Kredito24 | Бұрын 30 000 рубль | Максимум 30 күндер | 1,90әр күн үшін% |

| Лайм-Заим | Бұрын 100 000 рубль | Бұрын 30 күндер | Жеке анықталады |

* Несие беру шарттары туралы заманауи ақпаратты ресми сайттардан таба аласыз.

Сондай-ақ, біздің мақаламыздың бірінде біз қай банктер несиелік тарихы нашар және бас тартпай кешіктіретін несиелер беретіні туралы айттық.

6. Ақша алатын жер жоқ болса, қарыздық тесіктен қалай шығуға болады - мамандардың пайдалы кеңестері 💎

Қазіргі қоғамда азамат қарызын төлей алмайтын жағдайлар сирек кездеседі. Мұның себептері әртүрлі болуы мүмкін. Бірақ оның салдары көбіне бірдей болады. Қарыздық тұзақ тек қана әкеліп соқтырмайды азайту ↓ өмір сүру деңгейі, сонымен қатар борышкерге тиесілі мүліктің толық жоғалуы.

Сіз қарыздар шұңқырынан шыға аласыз. Алайда, мұны жасау оңай емес. Сізге өмір салтын толығымен өзгерту керек болады.

Біріншіден, сіз мұны түсінуіңіз керек несие берушілерден жасыруға болмайды... Бұл мінез-құлық сізге қарыздан құтылуға көмектеспейді. Сонымен қатар, қарыз алушының беделі тек нашарлай түседі. Бұл онсыз да қиын жағдайды ушықтырады, өйткені айыппұлдар есебінен қарыз өсе береді.

Сонымен қатар, егер қиындықтар туындаған кезде, несие берушіні дереу хабардар етсеңіз, онымен келісуге болады. Қарыздың бар екендігі туралы істі сотқа берген кезде шығындарды ақшаны берген адам төлеуі керек. Сондықтан несие берушілер жағдайды осы кезеңге жеткізуге асығар емес..

Несиелік компаниялар үшін ақшаларын қайтарып алу өте маңызды, сондықтан клиенттерге қайта құрылымдаудың әртүрлі нұсқалары жиі ұсынылады.

Көбінесе қайта құру мақсатында келесі схемалардың бірі қолданылады:

- Төлемді кейінге қалдыруБұл жағдайда сіз бірнеше ай бойы несие төлемейсіз. Келісілген мерзімнен кейін төлемдер кесте бойынша төлеуді жалғастырады.

- Несие бойынша тек сыйақы төлеу. Белгілі бір мерзімде несие беруші қарыз алушыға тек пайыз төлеуге мүмкіндік береді. Сонымен бірге қарыздың мөлшері азаймайды.

- Несие беруші қарызды тоқтатады. Осы сәттен бастап ешқандай пайыздар мен айыппұлдар алынбайды. Сонымен қатар, төлем сомасы қарыз алушы үшін қолайлы деңгейге дейін reduced төмендетілуі мүмкін. Бірақ мұны ұмытпаңыз мерзім бұл жағдайда ↑ жоғарылайды.

Қандай схема ұсынылатыны тек келісім шарттарына байланысты. Әдетте несие беруші қарыз алушының жағдайын ескереді және оған оңтайлы нұсқаларды ұсынады.

Төтенше жағдайда, егер өмірлік жағдайлар өзгеріп, қарызды одан әрі төлеу мүмкін болмаса, банкроттық туралы өтінішпен сотқа жүгінген жөн.

Алайда, мұны есте ұстаған жөн мұндай жағдайда өндіріп алу борышкердің мүлкіне салынатын болады.

Ақша табатын жер болмаса, қарыздан құтылу туралы 6 пайдалы кеңес

Кеңес 1. Төлемдерден толық бас тартпаңыз

Кем дегенде ең төменгі соманы төлеу туралы несие берушімен келісу маңызды. Тіпті 10% алынған табыс қарызды азайтуға кірісуге жеткілікті.

Кеңес 2. Алдымен ең қымбат несиелерден құтылыңыз

Қарыздың шұңқырына түсіп кету көбінесе несиеге ақша алу туралы келісімдердің көп мөлшерін абайсыз орындаумен байланысты. Мұндай жағдайда, ең алдымен, ең жоғары пайыздық ставкалардан құтылу керек.

Мұндай қарыздарға қызмет көрсету әлдеқайда қымбат. Сондықтан оларды мүмкіндігінше тезірек өтеу керек. Сонымен бірге, қалған несиелер туралы ұмытпаңыз. Егер сіз оларды қайтарудан толығымен бас тартсаңыз, байсалды айыппұлдар.

Кеңес 3. Қолданыстағы несиелерді қайта қаржыландыру үшін қарызға ақша алуға тырысыңыз

Қайта қаржыландыру қызметі бүгінде өте танымал. Ол несиеге ақша алу туралы жаңа келісімге қол қою арқылы қолданыстағы қарыздарды өтеуге мүмкіндік береді.

Қайта қаржыландырудың бірнеше артықшылықтары бар:

- бірнеше несиені бір несиеге біріктіру;

- Terms мерзімінің ұлғаюына байланысты ай сайынғы төлемнің төмендеуі;

- пайыздық мөлшерлемені төмендету, демек артық төлеу.

Алайда, жарнамалық уәделерге соқыр түрде сеніп, бірден қайта қаржыландыруға жүгінуге асықпаған жөн.

Бірінші кезекте Сіз ұсыныстың шарттарын мұқият оқып шығыңыз, пайыздар мен комиссиялардың қандай екенін біліп алыңыз.

Осыдан кейін қайта қаржыландыруға арналған несиеге қызмет көрсету құнын есептеу және оларды ағымдағы несиелер құнымен салыстыру қажет. Бұл қайта қаржыландыруға жүгінудің қаншалықты мақсатқа сай екендігін түсінудің жалғыз әдісі.

Осы кеңесті қолдануға шешім қабылдағанда, ойлануға тұрарлық, қайта қаржыландыруға арналған өтінім дәстүрлі несие сияқты қарастырылатындығы.

Сондықтан несиелік тарихтағы елеулі кемшіліктер және қолданыстағы құқық бұзушылықтар болған жағдайда, несие берушінің келісімін алу қиын болады.

Егер сіз жаман беделге ие болсаңыз, ұзақ мерзіммен жоғары пайыздық мөлшерлемемен несие алуға тырысуға болады. Бұл сіздің ай сайынғы төлеміңізді азайтуға көмектеседі.

Сонымен қатар, біздің мақаланы оқуға кеңес береміз: «Ипотеканы қайта қаржыландыру дегеніміз не және ол қалай жүреді».

Кеңес 4. Қаржыны жоспарлауды үйреніңіз

Қарыздан құтылу сауатты адамға көмектеседі қаржылық жоспарлау... Мұны егжей-тегжейлі және дәл ескеру маңызды табыс және шығындар... Егер соңғысы қандай да бір себептермен жоғарыласа, сіз өзіңіздің қаржылық мінез-құлқыңызды өзгертуіңіз керек. Бұл проблемаларды шешу үшін қосымша ақша жинауға көмектеседі.

Кеңес 5. Табысыңызды көбейтіңіз

Көбіне қаржылық жоспарлаудың өзі қаржылық ауыртпалықты жеңуге көмектеспейді. Мұндай жағдайда жалғыз дұрыс шешім қосымша табыс көздерін іздеу болуы мүмкін.

Алайда, сіз бұл жайтты жеңіл қабылдамай, түрлі приключенияларға араласпауыңыз керек. Бұл көбінесе қиын жағдайды нашарлатады. Нақты қосымша жұмыс табу әлдеқайда жақсы.

Кеңес 6. Артықшылықтан арылыңыз

Көбінесе шығындар қымбат тұратын заттардың болуына байланысты артады. Егер сіз олардан құтылсаңыз, сіз өзіңіздің қаржылық жағдайыңызды едәуір жақсарта аласыз. Мысалы, сіз үлкен машинаны кішкентай көлікке ауыстыра аласыз.

Сонымен қатар, бүгінде Интернеттегі арнайы сайттар арқылы қажет емес заттарды оңай сата аласыз. Бұл тұрғын үй алаңын босатып қана қоймай, қарызды төлеуге жұмсалатын қосымша табыс әкеледі.

Жоғарыдағы кеңестерге құлақ асу қарыздан құтылуға көмектеседі. Бірақ бұл ұзақ процесс екенін және әрдайым әрекет ету керектігін ескеру қажет.

7. Жиі қойылатын сұрақтар (FAQ)

Карточкаға несие арқылы ақша алу тақырыбын зерттеу барысында көптеген сұрақтар туындайды. Біздің оқырмандар іздеуде уақытты жоғалтпас үшін, біз дәстүрлі түрде жарияланымның соңында олардың ішіндегі ең сұранысқа ие жауаптар ұсынамыз.

Сұрақ 1. Төлем күніне дейін кепілзатсыз пайызбен несие беретін адамды қайдан табуға болады?

Несие беретін жеке инвесторды табу бүгінде қиын емес. Сұраныс бойынша іздеу жүйесі көптеген нұсқаларды ұсынады. Олардың көпшілігі ұсыныстар болып табылады қосулы хабарлама тақталары... Қол жетімді нұсқалардың ішінен жағдай оңтайлы болатынын таңдау қалады.

Алайда бәрі де қарапайым емес. Қиындық - байланыста болудан аулақ болу алаяқтар және делдалдар.

Статистика мұны растайды 50% жарнамалар делдалдарға тиесілі, тағы басқалары 40% алаяқтарға немесе микроқаржы ұйымдарының веб-сайттарына алып келеді. Мұны анықтайды Интернеттегі жарнамалардың тек 10% ғана шынайы адал жеке несие берушілердің жарнамалары.

Алаяқтардан аулақ болу үшін сақтау керек ең маңызды ереже: ақша алғанға дейін несие берушіге алдын ала төлемді аударудың қажеті жоқ.

Адал инвестордың өлшемдері келесідей:

- несие берушінің өзі мәмілені нотариалды куәландыруды талап етеді;

- несие мөлшерлемесі төмен болуы мүмкін емес 25% (көп жағдайда дейін 50%);

- жұмыс берушіні растау және кепілдеме беру талап етілмейді;

- кейбір жағдайларда несие берушілер кепілге қоюды талап етеді (егер ақша бизнесті құру және дамыту үшін шығарылса, компаниядағы үлесті сол күйінде пайдалануға болады);

- адал несие беруші ешқашан қарыз алушымен жеке кездесуден қашпайды.

Егер жоғарыда аталған шарттардың барлығы таңдалған инвесторға тән болса, онда алаңдауға ештеңе жоқ шығар.

Соған қарамастан, алаяқтар мен делдалдардың бірқатар белгілері бар:

- кірісті міндетті құжаттық растау шарттары - бұл сіздің инвестор емес екеніңізді, бірақ банктік делдал екендігіңізді білдіретін белгі;

- жеке байланыс ақпаратын беруден бас тарту (ұялы телефон нөмірі);

- Ақырында клиентке банктік несие беретін делдалдың тағы бір белгісі - егер кешіктірілсе жұмыс істеуден бас тарту;

- несиеге ақша алу үшін жас шектеулері бар;

- белгілі бір аймақтарда тұруға ықтиярхаты бар азаматтарға қаражат берілмейді;

- сіздің алдыңызда МҚҰ бар екендігінің белгісі - байланыс ақпаратының орнына веб-сайтқа сілтеме.

Қарапайым адамдардан (жеке адамдардан) түбіртекке қарсы қай жерде жедел түрде қарызға ақша алу туралы мақаламызды оқуға кеңес береміз.

Сұрақ 2. Маған мерзімі өтіп кеткен банктік карточка үшін бүгін шұғыл ақша керек. Жұмыссыз және пайызсыз қай жерден несие алуға болады?

Шұғыл ақша қажет болатын жағдайлар кез-келген адам үшін туындауы мүмкін. Егер кідірістер болса, іздеу қиындай түсуі мүмкін. Осыған қарамастан, қарызға ақша алудың әрдайым нұсқалары бар. Төменде ең танымал.

- Туыстарынан және достарынан қарызға ақша алу. Әдетте бұл нұсқа алдымен ойға оралады. Алайда, бұл әрдайым қолайлы емес. Сіздің жақындарыңызда қажетті мөлшер болмауы мүмкін. Оның үстіне сізге ақша не үшін қажет екенін түсіндіруіңіз керек. Алайда, көп 80Азаматтардың% -ы ақша алуға тырысқанда, осы нұсқаны қолданады. Бұл әсіресе егде жастағы адамдарға қатысты.

- Үйіңізді жалға беруден қаражат алу.Жас азаматтарға қосымша қаражат тартудың шығармашылық нұсқаларын іздеу әдеттегідей. Соның бірі - туыстарыңызда тұрып, пәтеріңізді жалға беру.

- Шағын несие пайызсыз. Көптеген адамдар МҚҰ-нан қарыз алудың артықшылықтары мен кемшіліктері туралы біледі. Бірақ бәрі де білмейді, мұндай компаниялар көбінесе пайызсыз несиелерді акциялар ретінде пайдаланады. Бұл қызмет жаңа клиенттерге қол жетімді.

- Несиелік карта қаражатын пайдалану. Негізінде бұл пайызсыз ақша алу тәсілі емес. Алайда, осы құралды дұрыс қолданған кезде: жеңілдік кезеңінде ақшаны қайтару және комиссиялардың есептелуіне жол бермеу арқылы артық төлемдерді болдырмауға болады.

- Жеке инвестордан алынған несие. Егер сіз бизнес құру немесе дамыту үшін ақша іздесеңіз, жеке инвестормен байланыса аласыз. Сыйақы орнына ол компаниядағы үлесті талап ете алады.

Көптеген адамдар қайырымдылық пунктіне бару арқылы тегін ақша алуға тырысады. Алайда бұл жолмен тез ақша табу мүмкін болмайды. Жалғыз нұсқа - қан тапсыру 40 рет немесе плазма 60 және құрметті донор болу... Бұл жағдайда азаматтың құқығы болады ай сайынғы төлемдер, шипажайға ақысыз саяхат жыл сайын, жол ақысы.

Қаржылық қиындықтарды шешу үшін көпшілігі банктік картаға несие түрінде ақша алуға тырысады желіде... Мұны мүмкіндігінше тиімді және тиімді ету үшін осы процедураның нюанстарымен танысу өте маңызды.

Қорытындылай келе, карточкаға ақшаны қалай және қай жерде қарызға алуға болатындығы туралы бейнені көруге кеңес береміз:

Қарызы бар жедел несиеге мұқтаж жандарға арналған бейнефильм, тіпті нашар несиелік тарихы болса да, кідірісі болса да:

«Өмірге арналған идеялар» веб-сайтының тобы барлық оқырмандарға қаржылық амандық тілейді. Егер қарызға ақша қажет болса, оны мүмкіндігінше тиімді етіп жасауға мүмкіндік беріңіз!